El fons de pensions, un pèssim negoci

Dins del recent Acord de Condicions de Treball els sindicats de la Mesa Negociadora van acordar el criteri d’aplicació dels increments salarials addicionals previstos pel govern de l’Estat, que en el cas de l’Ajuntament de Barcelona es van fixar en forma d’un únic fons a repartir de 800.000 euros per al 2018.

El criteri d’aplicació podia ser pràcticament qualsevol, la normativa estatal donava plena llibertat, i per exemple CCOO a la Generalitat va pactar el seu corresponent increment addicional en forma de millora de les retribucions, encara que fos minsa. El raonament per fer-ho així és senzill: els increments salarials es consoliden (són acumulables) i els increments addicionals permeten a més corregir desajustos en les retribucions dels llocs o les categories que queden fora dels increments generals que sempre són proporcionals a tots els conceptes.

Què van acordar CCOO, UGT i SAPOL a l’Ajuntament? Doncs que aquest fons addicional es destinaria íntegrament a reactivar el maleit Fons de Pensions de l’Ajuntament.

LA PITJOR DECISIÓ

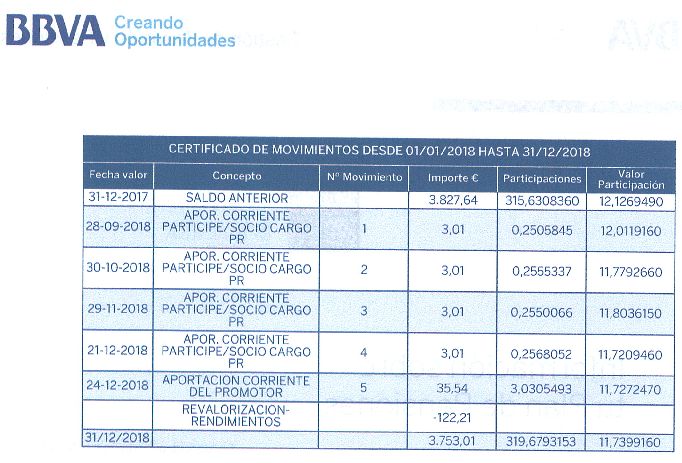

En primer lloc, perquè com hem dit les aportacions al Fons de Pensions no es consoliden ni generen cap dret retributiu per als anys següents. Però és que a més obliga als beneficiaris a fer les seves pròpies aportacions de 3 € mensuals com a condició per «beneficiar-se» de l’aportació de l’Ajuntament i ens deixa exposats a la bona o dolenta gestió que d’aquests diners en faci l’entitat gestora del fons. Per entendre-ho millor, vegeu un extracte real del que ha suposat l’aportació al fons de pensions del 2018 de l’Ajuntament en el cas d’una companya:

Com veieu en aquest cas representatiu, l’acord va obligar a la companya a aportar 12,04 € des de la signatura de l’Acord de Condicions, requisit per ingressar els 35,54 € provinents de l’Ajuntament. Però les pèrdues de l’exercici van ser de 122,21 €, de manera que la magnífica inversió que és el fons encara va acabar devaluat en quasi un 2% malgrat les aportacions i sense comptar l’efecte de la inflació (que va ser d’un 1,1% el 2018).

Es comenta sovint els avantatges fiscals dels fons de pensions. No són tals. És cert que les aportacions als fons de pensions es descompten de la base imposable de l’impost sobre la renda i en aquest sentit fa estalviar una part d’aquest impost, però penseu que quan arriba la jubilació i es rescaten els diners acumulats (si és que en queden) s’han de pagar impostos corresponents a tot l’import rescatat, que es considerarà un ingrés addicional de l’exercici en qüestió. No pagues els impostos ara, els pagaràs quan toquis els diners.

A QUI BENEFICIA LA DECISIÓ DE DESTINAR ELS INCREMENTS ADDICIONALS AL FONS DE PENSIONS?

En primer lloc a l’Ajuntament, que evita consolidar en la massa salarial els diners corresponents als increments salarials addicionals previstos per la llei.

En segon lloc i sobre tot a l’entitat gestora del Fons, que no és exactament el BBVA (només és la dipositària) sinó la empresa gestora GESTION DE PREVISION Y PENSIONES, S.A., E.G.F.P., que és la que es cobra la corresponent comissió per gestionar el fons AMB INDEPENDÈNCIA DE SI ELS RESULTATS SÓN POSITIUS O NEGATIUS.

I qui forma part del capital social d’aquesta S.A. gestora? Doncs el 60% és del BBVA, el 20% de CCOO i l’altre 20% d’UGT. I en funció d’aquesta participació es reparteixen els beneficis.

Tot això no és nou, ho vam explicar fa temps i ho podeu tornar a llegir a http://www.cgtbarcelona.org/ssab/pla-de-pensions-mi-tesoro/

PER ÚLTIM, UN ACORD SENSE TRANSPARÈNCIA

La llei de Pressupostos Generals de l’Estat deia a l’últim paràgraf de l’article 18.Dos el següent:

«Además, se podrá autorizar un incremento adicional del 0,2 por ciento de la masa salarial para, entre otras medidas, la implantación de planes o proyectos de mejora de la productividad o la eficiencia, la revisión de complementos específicos entre puestos con funciones equiparables, la homologación de complementos de destino o la aportación a planes de pensiones. En las Administraciones y resto de entidades del sector público definido en este artículo en situación de superávit presupuestario en el ejercicio 2017, este incremento adicional podrá alcanzar el 0,3 por ciento.»

Com que l’Ajuntament de Barcelona va tancar el pressupost del 2017 amb superàvit, els increments addicionals havien de ser del 0,3% de la massa salarial del grup municipal. Els sindicats signants van acceptar a cegues el càlcul que va proposar l’Ajuntament en aquest punt, i que va ser de 800.000 € rodons. Però quina va ser la massa salarial del 2017? L’Ajuntament no ha publicat fins ara la massa salarial del 2017 (ni les anteriors), tot i que l’havia d’haver publicat segons la llei 19/2014, si no per una qüestió de pura transparència. Tot i així si que ha publicat la massa salarial del 2018 i que ens pot servir de referència: https://seuelectronica.ajuntament.barcelona.cat/sites/default/files/massa_salarial_2018.pdf.

La massa salarial total va ser com es pot veure de 631.177.196,78 €. Atenent-nos al literal de la llei de pressupostos l’Ajuntament hauria d’haver destinat a increments addicionals el 0,3% d’aquesta quantitat 1.893.531,59 €, i si ens limitem a la massa salarial dels funcionaris i dels laborals inclosos en l’àmbit de l’Acord de Condicions Laborals, la massa salarial superaria encara els 400 milions d’euros i per tant el 0,3% seria de 1.200.000 €. Un 50% més del que va reconèixer l’Ajuntament i que els sindicats signants van acceptar a ulls clucs.

També és important el que no diu l’Acord i que és: amb quin criteri s’han repartit els 800.000 € pactats? Linealment per tothom? En proporció al capital preexistent per a cada persona? Un altre criteri diferent?. No és una decisió trivial, si per exemple s’ha fet en proporció al capital preexistent, ens trobaríem davant d’un altre acte de discriminació contra el personal de nou ingrés… Els signants haurien de donar explicacions per tot plegat…

QUÈ DEFENSEM DES DE LA CGT?

El que hem defensat sempre, que el sistema de pensions que ha de funcionar i s’ha de defensar és el sistema públic, i que subscrivint plans privats l’estem laminant i estem agreujant la desigualtat entre les persones assalariades.

I pel que fa als increments addicionals com aquest del que hem estat parlant, defensem que primer de tot s’han de calcular en el seu import total amb rigor, i que s’han d’aprofitar per corregir la doble escala salarial introduint augments salarials consolidats als complements específics de lloc de treball i reduint la necessitat de CPM (Complement Personal de Migració).